İzmir,

27°C

açık

Dijital çağda yaşıyoruz. Bankacılık işlemleri saniyeler içinde gerçekleşiyor, vergi ödemeleri tek tıkla yapılabiliyor, kredi kartları cebimizde küçük birer banka gibi dolaşıyor. Ancak aynı hız ve konfor, organize dolandırıcılık şebekeleri için de kusursuz bir zemin oluşturuyor. Son günlerde kamuoyuna yansıyan çarpıcı bir vaka, “dijital suç imparatorluğu” dediğimiz yapının ne kadar sistemli ve cesur hareket ettiğini bir kez daha gösterdi.

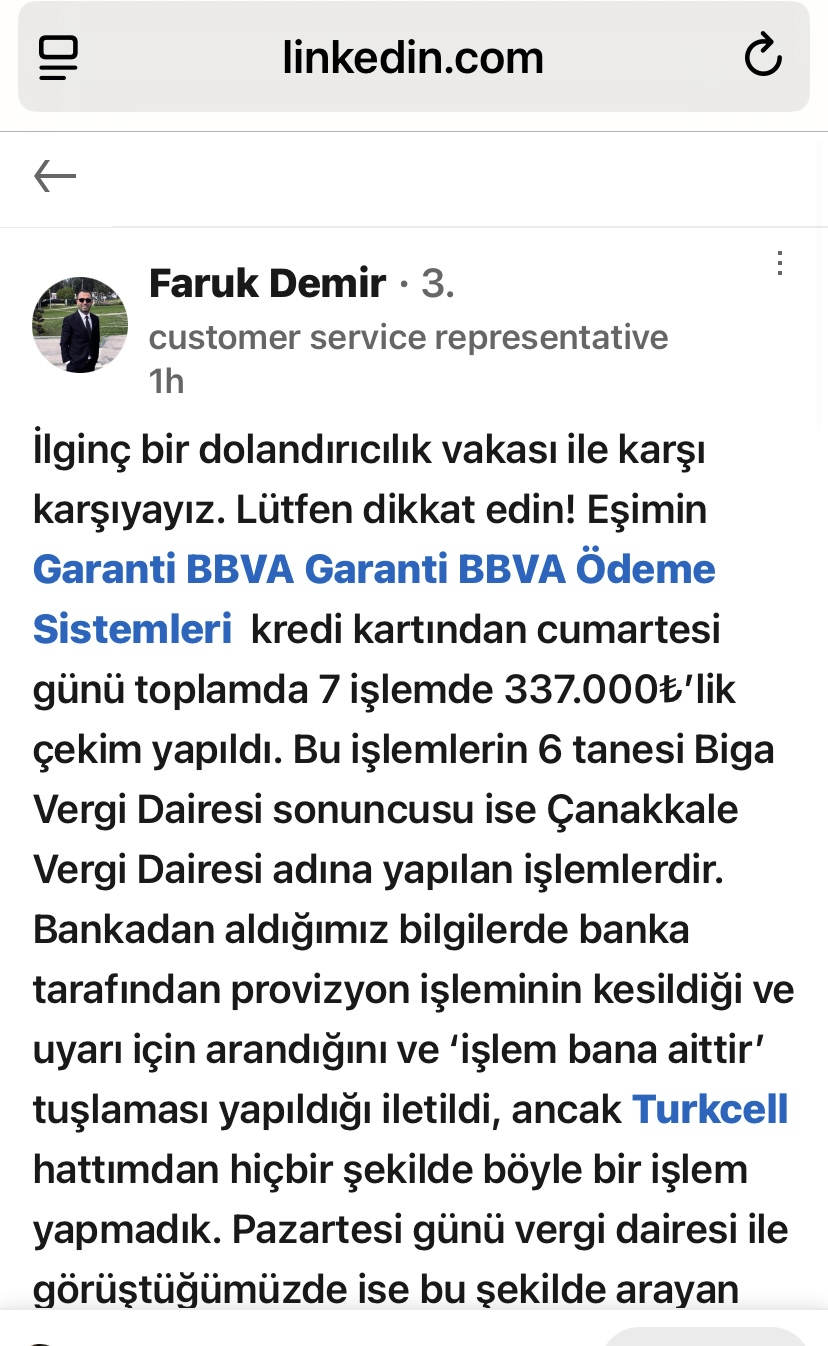

Olay şöyle: Faruk Demir’in LinkedIn üzerinden paylaştığı bilgilere göre, eşine ait Garanti BBVA kredi kartından bir cumartesi günü toplam 7 işlemle 337.000 TL çekim yapıldı. İşlemlerin 6’sı Biga Vergi Dairesi, sonuncusu ise Çanakkale Vergi Dairesi adına gerçekleştirildi. Yani ortada alışveriş değil, kamu kurumu adına yapılmış vergi tahsilatı görünümlü çekimler var. Daha da çarpıcı olanı şu: Banka, provizyon aşamasında arama yapıldığını ve “işlem bana aittir” onayının tuşlandığını bildiriyor. Ancak kart sahibinin hattı olan Turkcell üzerinden böyle bir onay verilmediği ifade ediliyor.

Bu noktada karşımıza üç kritik soru çıkıyor:

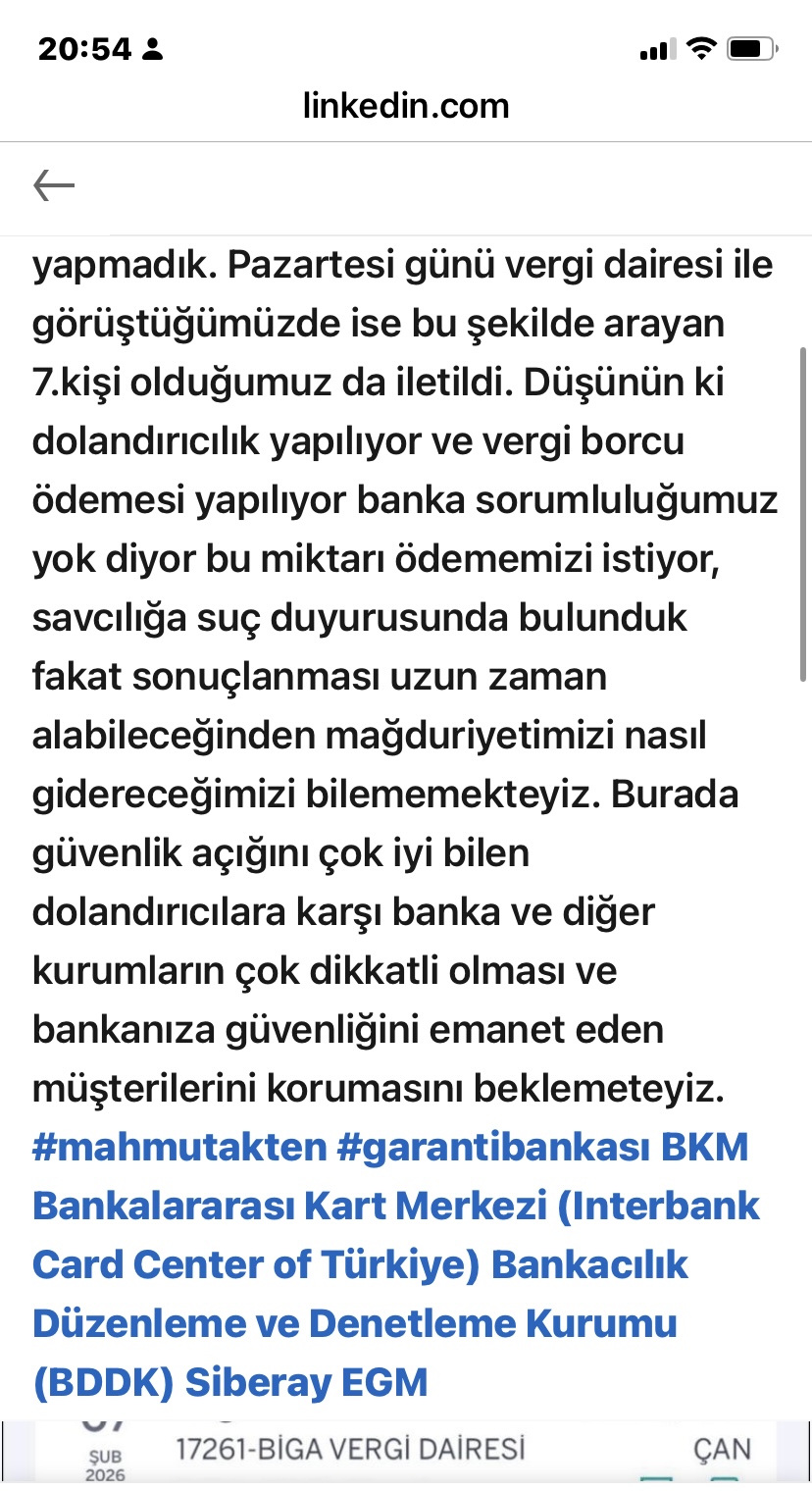

Vergi dairesi ile yapılan görüşmede, aynı yöntemle arayan 7. kişi olduklarının söylenmesi, olayın münferit bir vaka değil, organize bir model olduğunu düşündürüyor. Dolandırıcılar sıradan e-ticaret harcaması yapmak yerine kamu ödemesi görüntüsü vererek hem şüphe eşiğini düşürüyor hem de “resmî kurum” kalkanı arkasına saklanıyor olabilir. Bu yöntem, klasik kart kopyalama vakalarından daha sofistike bir yapı izlenimi veriyor.

Burada asıl tartışılması gereken konu sorumluluk zinciri. Bankalar, 3D Secure ve telefon onayı gibi güvenlik katmanlarını devreye aldıklarını belirtiyor. Ancak müşteri “ben bu onayı vermedim” diyorsa, sistemin nasıl manipüle edildiği teknik olarak araştırılmalı. SIM kart kopyalama mı? Çağrı yönlendirme mi? Sosyal mühendislik mi? Yoksa iç içe geçmiş daha karmaşık bir dijital açık mı? “Banka sorumlu değil” demek, mağdurun 337 bin TL’lik yükü tek başına sırtlanması anlamına geliyor. Oysa finansal sistem güven üzerine kurulu.

Dijital suç imparatorluğu dediğimiz yapı, bireysel hatalardan değil; sistem açıklarından beslenir. Eğer aynı hafta sonu içinde aynı vergi dairesine yüksek tutarlı, art arda işlemler yapılıyorsa, risk analiz sistemlerinin alarm üretmesi gerekir. Eğer benzer şikâyetlerle birden fazla kişi başvuruyorsa, banka ile kamu kurumu arasında anlık veri paylaşımı ve blokaj mekanizması devreye girmelidir.

Bu dosya yalnızca bir ailenin mağduriyeti değildir. Bu dosya, Türkiye’de dijital finans güvenliğinin stres testidir. Savcılık süreci elbette işleyecektir; ancak adli süreçlerin uzunluğu mağdurun nakit akışını, psikolojisini ve ticari itibarını geri getirmiyor. Asıl ihtiyaç olan şey; önleyici güvenlik, şeffaf kriz yönetimi ve kurumlar arası koordinasyondur.

Dijitalleşme hızla büyürken güvenlik aynı hızla büyümezse, ortaya çıkan boşluğu suç örgütleri doldurur. Bugün vergi ödemesi adı altında yapılan bir çekim, yarın başka bir kamu kalemi üzerinden karşımıza çıkabilir. Bu nedenle bankaların, telekom operatörlerinin ve kamu tahsilat sistemlerinin ortak bir “yüksek riskli işlem” protokolü geliştirmesi artık bir tercih değil, zorunluluktur.

Çünkü mesele yalnızca 337 bin lira değil.

Mesele, vatandaşın “kartım güvende” diyebilme hakkıdır.

Ve işte bir mağdur hak ararken sesini duyurmak istiyor, linkedin üzerinden bu haklı ses duyurmaya destek olmak ve durumun takipçisi olacağımı belirtmek istiyorum..

Tülay Ataman