İzmir,

19°C

açık

Çarşamba günü açıklanan ve beklentilerin altında gelerek yılın son çeyreğinde faiz indirimini gündeme getiren haziran enflasyon verisi haftanın ikinci yarısındaki fiyatlamalarda belirleyici oldu.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

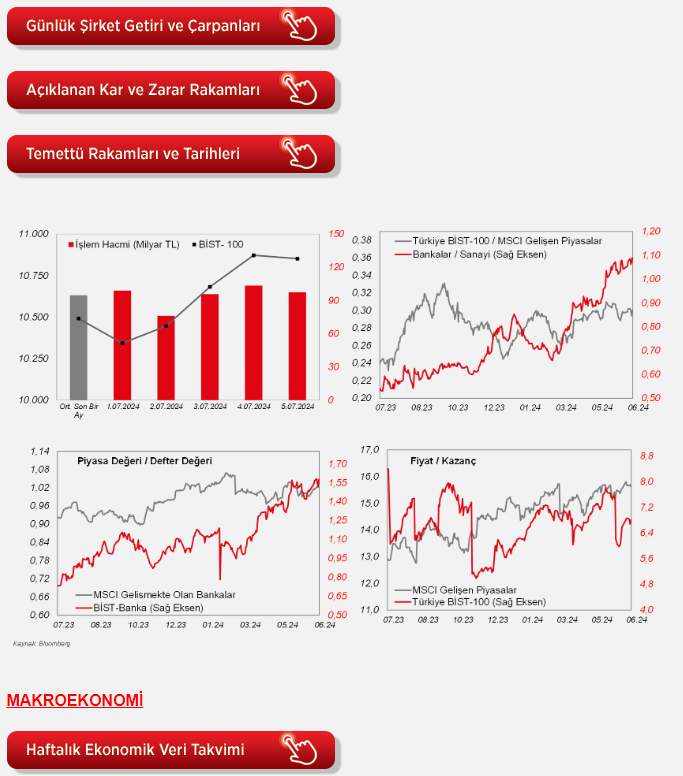

Çarşamba günü açıklanan ve beklentilerin altında gelerek yılın son çeyreğinde faiz indirimini gündeme getiren haziran enflasyon verisi haftanın ikinci yarısındaki fiyatlamalarda belirleyici oldu. Hafta başında borsa kazançlarının vergilendirilmesi üzerine yaşanan spekülatif hareket yerini enflasyon verisi sonrasında daha temel fiyatlamalara bıraktı. BIST100'ün %1,9 oranında prim yaptığı haftada, faizlerdeki düşüşten en olumlu etkilenebilecek sektörler pozitif ayrıştı. Taş – toprak endeksi %3,8, GYO endeksi %3,5 ve Bankacılık %2,8 oranında prim yaptı. Faiz geliri önemli bir kalem olan Sigortalar ise geçen hafta %5,5 oranında düşerek en fazla değer kaybeden sektör oldu. Cuma günü BIST100'de yaşanan kar satışlarına karşın piyasanın son çeyrekte olası faiz indirimini fiyatlamaya devam edebileceğini düşünüyoruz. Bu kapsamda, endekste 11.088 seviyesi hedefte kalmaya devam edebilir. Bu arada önümüzdeki hafta kredi derecelendirme kuruluşu Moody's'in Türkiye değerlendirmesinde not artışı beklentileri piyasanın iyimser tarafta kalmasına neden olabilir. Yurtiçinde bu hafta ise çarşamba günü sanayi üretimi ve cuma günü cari denge haftanın verileri olarak öne çıkıyor. Ek olarak, Hazine ve Maliye Bakanı Mehmet Şimşek ile Merkez Bankası Başkanı Fatih Karahan, JPMorgan tarafından 11 Temmuz'da İstanbul'da düzenlenecek yatırımcı toplantısına katılacak. Yurtdışında ise cuma günü ABD'de haziran ayı tarım dışı istihdam verisi beklentilerin üzerinde gelse de, önceki aylarda yapılan aşağı yönlü revizyonlar ve işsizlik oranının beklentilerin üzerinde gelmesi Fed'e yönelik faiz indirim beklentisini biraz daha arttırdı. Geçen hafta kısmi zayıflamaya işaret eden verilerin ardından Powell'ın bu hafta salı ve çarşamba günkü konuşmaları önemli. Bununla birlikte, perşembe günü ABD enflasyonu da haftanın verisi olarak öne çıkıyor. Avrupa tarafında ise Fransa'da hafta sonu yapılan seçim sonuçları takip ediliyor. Sürprizle sonuçlanan seçimde hiçbir parti veya ittifak, Mecliste salt çoğunluğu almak için gerekli sandalye sayısına ulaşamadı. Fiyatlamalar tarafına bakıldığında, haftayı 1,0840 seviyesinden kapatan EURUSD paritesi şu dakikalarda cuma günkü kapanış seviyesinin hemen altında seyrediyor. Diğer yandan, Euro Stoxx 50 hafif satıcılı. ABD vadelilerinde de kısmi baskı var. Japonya hariç MSCI Asya Pasifik endeksi ise yatay.

ABD tarafında, istihdam piyasası verilerinden, haziran ayı tarım dışı istihdam, işsizlik oranı ve ortalama saatlik kazançlar verileri izlendi.

Ayrıca Almanya'da üretimin seyrine ilişkin olarak mayıs ayı sanayi üretimi verisi izlendi. Buna göre, Almanya'da sanayi üretimi aylık bazda nisanda %0,1 oranında sınırlı artışın ardından mayısta %2,5 oranında düşüş kaydetti ve söz konusu düşüş, 2022'nin sonundan bu yana en sert düşüş oldu, yıllık bazda ise sanayi üretiminin daralma hızı %3,7'den %6,7 seviyesine yükseldi ve bu düşüş, Ağustos 2020'den bu yana en hızlı düşüş olarak kaydedildi.

Bunun yanında, Euro Bölgesi'nde iç talebin seyrine yönelik sinyal veren mayıs ayı perakende satışlar verisi izlendi. Bölgede perakende satışlar, aylık bazda nisanda %0,2 oranında düşüşün ardından mayısta %0,1 oranında artışla kısmi toparlanma sergiledi, yıllık bazda ise artış hızı mayısta %0,6'dan %0,3 seviyesine yavaşladı.

Yurt içinde ise, Hazine ve Maliye Bakanlığı tarafından haziran ayı Hazine nakit dengesi verisi yayımlandı. Hazine nakit dengesi, haziran ayında 430,9 milyar TL açık verdi, mayıs ayında 234,7 milyar TL fazla vermişti, ocak-nisan arasında ise toplam 807,5 milyar TL açık vermişti. Böylece yılın ilk altı ayında toplam 1 trilyon TL'lik açık oluştu. 12 aylık kümülatif bazda nakit açığı ise mayıs ayındaki 951,3 milyar TL'den haziranda 1,176 trilyon TL'ye, GSYH'a oranı ise %3,12'ten %3,86'ya yükseldi (GSYH verisi olarak 2024 yılı 1. çeyrek kümülatif verisi kullanıldı).

Yurt dışında bu hafta veri takvimine bakıldığında,

Yurt içinde ise, çarşamba günü mayıs ayı sanayi üretimi verisi, iş gücü istatistikleri ve inşaat maliyet endeksi verisi, perşembe günü mayıs ayı ticaret satış hacmi ve ciro endeksleri ve cuma günü ise mayıs ayı ödemeler dengesi verisi takip edilecek.

Şirket haberleri

Arçelik (ARCLK, Nötr): Şirket'in Whirlpool Corporation ile Avrupa faaliyetlerinin Arçelik kontrolü altında birleştirilmesi işleminin ardından, birleşme öncesinde Whirlpool Europe bünyesinde bulunan üretim tesislerinden İngiltere'deki kurutucu fabrikasının verimsizlik nedeniyle kapatılması amacıyla ilgili çalışan görüşmelerine başlandığı, kapanış sürecinin yılsonuna kadar tamamlanacağı açıklanmıştır. Şirket tarafından söz konusu tesis kapanışının konsolide seviyede ciro kaybına neden olmasının beklenmediği; kapanış nedeniyle gündeme gelebilecek tek seferlik giderlerin ise netleştiğinde kamuya açıklanarak finansal tablolara yansıtılacağı açıklanmıştır.

Doğuş Otomotiv (DOAS, Sınırlı Pozitif): Şirket ile Aerofoils GmbH arasında; "Aerofoil" marka "e-foil ürünleri"nin Türkiye'deki satış ve servis hizmetlerinin, Doğuş Otomotiv tarafından yerine getirilmesinin esaslarını belirleyen distribütörlük sözleşmesi imzalanmıştır.

Ford Otosan (FROTO, Nötr): Şirket, haziran ayında yurtiçinde 23.831 (2023:34.810) toplam araç üretimi yaparak yıl başından itibaren 191.050 (2023:213.175) üretim adetine ulaşmıştır. Ek olarak, haziran ayında 22.167 (2023:26.113) ihracat rakamıyla birlikte yılbaşından itibaren toplam 153.933 (2023:157.695) adetine ulaşmıştır.

Gübre Fabrikaları (GUBRF, Sınırlı Pozitif): Şirket ile Türkiye Tarım Kredi Kooperatifleri Merkez Birliği arasındaki "Başbayilik Sözleşmesi" yenilenmiştir. Yeni sözleşme kapsamında Türkiye Tarım Kredi Kooperatifleri Merkez Birliği, 2024-2028 yılları arasında tüm katı kimyevi gübre ihtiyacını Gübretaş'tan tedarik etmeye devam edecektir.

Kontrolmatik Teknoloji (KONTR, Nötr): Şirket'in %100 oranında pay sahibi olduğu bağlı ortaklığı Kontrolmatik Technologies Orta Asya FC LLC.'nin yapmış olduğu (%759,41) bedelli artırım sonrası sermayesi 516bin USD olarak tescil olmuştur. Şirket payına düşen sermaye artırımına katılmış olup, sermaye artırımı sonrası sahip olduğu pay oranında bir değişiklik olmamıştır.

Ayrıca Şirket'in %25 oranında pay sahibi olduğu iştiraki Plan S Uydu ve Uzay Teknolojileri A.Ş.'nin yapmış olduğu (%46,16) bedelli artırım sonrası sermayesi 600mn TL olarak tescil olmuştur. Şirket payına düşen sermaye artırımına katılmış olup, sermaye artırımı sonrası sahip olduğu pay oranında bir değişiklik olmamıştır.

Koza Anadolu Metal Madencilik (KOZAA, Nötr): Şirket'in %99,04 oranında sahibi olduğu ATP İnşaat ve Ticaret A.Ş.'nin %99 oranında bağlı ortaklığı olan ATP Havacılık A.Ş.'deki paylarının tamamının (1.483mn TL), 1.750mn TL'ye Koza İpek Holding A.Ş.'e satılması ve satış işleminin onayı için Genel Kurul yetkisine sahip Tasarruf Mevduatı Sigorta Fonu (TMSF) Fon Kurulu'na yapmış olduğu başvurusu onaylamıştır.

TAV Havalimanları Holding (TAVHL, Sınırlı Pozitif): TAV Havalimanları'nın Haziran ayında hizmet verilen yolcu sayısı 11,5mn olarak gerçekleşmiştir. Bu rakam 2023 yılı aynı ayına göre %12 oranında artışa işaret ederken, Mayıs ayında ise Şirket'in hizmet verdiği yolcu sayısı 9,75mn idi. Haziran ayı yolcu sayıları ile birlikte TAV Havalimanları'nın 2024 yılında toplam hizmet verilen yolcu sayısı, bir önceki yılın aynı dönemine göre %17 oranında artarak 45,9mn'a ulaşmıştır.

Türk Hava Yolları (THYAO, Nötr): Şirket tarafından, ortaklığın ana faaliyet konusu dışında kalan çeşitli yatırım projelerinin bir iştirak şirket üzerinden yönetilmesi amacıyla %100 Türk Hava Yolları iştiraki olan 2.500mn TL sermayeli "THY Yatırım Yönetim A.Ş." şirketinin kurulmasına karar verilmiştir.

Türk Traktör (TTRAK, Nötr): Türk Traktör'ün haziran ayı yurt iç satışları 2.314 (2023:2.407) yurt dışı satışlar 1.025 adet (2023:1.562) oldu. Haziran ayı verisiyle birlikte yılın ilk 6 ayında yurt içi satışlar 17.206 (2023:16.812) yurt dışı satışlar 8.185 (9.851) olarak gerçekleşti. Diğer taraftan Şirket'in haziran ayındaki üretim adeti 3.312 (2023:3.900) olurken, yılbaşından itibaren 24.920 (2023:26.215) üretim adetine ulaşmıştır.

Diğer şirket haberleri

Hedef GSYO (HDFGS): Şirket'in 2.000mn TL kayıtlı sermaye tavanı içerisinde 565mn TL olan çıkarılmış sermayesinin, tamamı nakden karşılanmak suretiyle %100 oranında bedelli olarak 565mn TL arttırılarak 1.130mn TL'ye çıkarılmasına karar verilmiştir.

Koton Mağazacılık (KOTON): Şirketin, Macaristan pazarına 8 mağaza ile giriş yapma planı kapsamında şirket ile Macaristan'daki gayrimenkul yatırım fonu Adventum arasındaki iş birliğine dair imza töreni gerçekleşmiştir. Şirketin bu yılın son çeyreğinden başlayarak 2025 sonuna kadar Macaristan'da açmayı planladığı 8 mağazadan 3'ünün Budapeşte'de olmak üzere, Adventum'un yönettiği AVM'lerde yer alması söz konusu iş birliği kapsamında gerçekleşecektir.

Turk İlaç (TRILC): Devlet Malzeme Ofisi tarafından açılan Tıbbi Beşerî İlaç alım ihalesi Turkfleks markası ile 21,4mn TL (KDV HARİÇ) tutarla şirketin ortaklığı uhdesinde kalmıştır.

Kaynak Ziraat Yatırım

Hibya Haber Ajansı